法定相続分の計算方法

- 最終更新日:2024年3月15日

1 法定相続分とは

相続人が1人である場合は、その者がすべての財産を相続することになるため、財産の分け方をどうするかが問題になることはありません。

しかし、相続人が2人以上いる場合には、財産の取り分をどのようにするかを決める必要が出てきます。

この場合、遺言で相続分が指定されているときは、基本的にはその指定に従うことになります。

遺言での指定がない場合には、民法の規定に従って取り分が決められることになります。

これを法定相続分といいます。

2 法定相続分についての規定

法定相続分は次のようになっています。

① 配偶者と子が相続人である場合

配偶者1/2 子1/2

② 配偶者と直系尊属が相続人である場合

配偶者2/3 直系尊属1/3

③ 配偶者と兄弟姉妹が相続人である場合

配偶者3/4 兄弟姉妹1/4

血族相続人については、同順位の相続人が複数いるときは、相続分は同じ割合で分けることとなります。

例えば、①の場合に、子が4人いるならば、配偶者の取り分は1/2、子の取り分は、1人当たり、1/2×1/4=1/8となります。

ただし、次のような場合は同じ割合にはなりません。

③で、被相続人と父母ともに同じである兄弟姉妹(全血兄弟)と父母の一方が同じである兄弟姉妹がいる場合(半血兄弟)は、相続分は全血兄弟が2であるのに対し、半血兄弟は1となります。

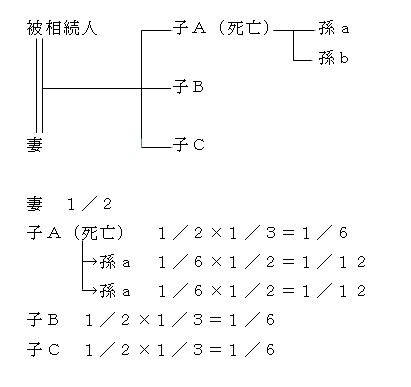

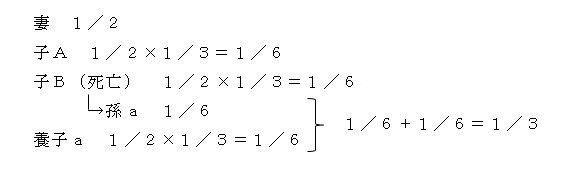

3 代襲相続人の相続分

代襲相続人は、相続人となるはずであった人に代わって相続する人のことで、相続分についても、相続人となるはずであった者の分をそのまま受け継ぐことになります。

代襲相続人が2人以上いるときは、相続人となるはずであった者の相続分を均等に分けることになります。

例えば、次のようになります。

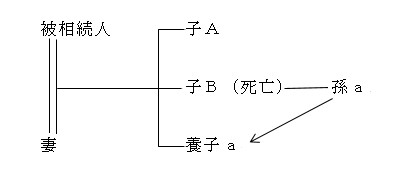

4 相続資格が重複する場合

⑴ 子が亡くなり、孫を普通養子にした場合

この場合、孫aは、被相続人の子として相続できるとともに、子Bの代襲相続人としても相続できます。

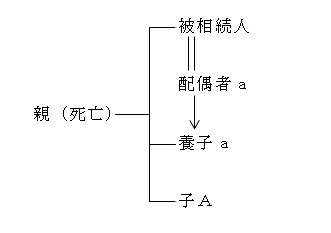

⑵ 親が配偶者を普通養子にした場合

こちらの場合でも、配偶者aは、被相続人の配偶者として相続できるとともに、被相続人と兄弟姉妹としても相続することができそうに見えます。

しかし、先例では、配偶者としての相続資格しか認めていません。

したがって、この場合、各自の法定相続分は以下のとおりとなります。

配偶者a 1/2

子A 1/2

養子a ×

このように、相続資格が重複する場合は、ケースバイケースで処理されます。

このようなケースにおける法定相続分の計算は、専門家でも間違ってしまうことがありますので、正確な情報を確認することが必須であるといえます。

![]()

![]()